나무가가 어떤 사업을 진행하고 있는지 분석해보겠습니다. 그리고 주식에 대해서 알아본 다음 주가전망에 대해서도 알아보겠습니다. 나무가는 이름만 들었을때는 생소한데요, 카메라 모듈을 주로 생산해 삼성전자에 납품하고 있기때문에 삼성전자 관련주로 분리됩니다. 그리고 부가적으로 메타버스, 로봇 관련주, AI 관련주로도 분류되니 알아두시면 좋을 것 같습니다.

삼성전자 국내 메타버스 관련주

최근 삼성전자의 발표로 국내 메타버스 관련주에 대한 관심이 모아졌습니다. 메타버스는 현재 시장에서 가장 큰 관심을 받은 소재 중 하나입니다. 메타버스라고 하면 구글을 비롯한 빅테크들이

choice-choi.tistory.com

1. 나무가 연혁

나무가는 2004년 설립된 이래 노트북, 스마트폰, 스마트 가전등 다양한 IT 제품에 탑재되는 카메라 및 3D 센싱 모듈을 개발, 생산하여 왔으며 베트남에 위치한 생산 거점을 기반으로 유수의 국내 및 해외 고객사에 자사 부품을 공급하고 있습니다.

특히, 5G 시대를 주도해 나갈 핵심 기술인 3D Depth 센싱 기술에 대한 나무가의 차별화된 기술력을 토대로 미래 기술 시장을 개척해 나가고 있습니다.

전체 매출의 약 99%는 스마트폰 카메라 모듈이 차지하고 있으며, 주된 매출처는 삼성전자향 스마트폰 및 태블릿 카메라 모듈입니다. 주요 종속회사 NAMUGA PHUTHO Co.,Ltd는 카메라 모듈 제조 및 판매업을 영위하고 있으며 이를 통해 수익을 창출하고 있습니다.

2. 나무가 주요사업분석

나무가의 주요 사업 분야는 카메라 모듈 한 부분으로 주요 품목은 CCM과 3D입니다.

| 사업부문 | 주요품목 | 비고 (전방시장) |

| 카메라 모듈 | - 카메라 모듈 (CCM) - Depth Sensing 모듈 (3D) |

- IT기기 산업(스마트폰/태블릿/노트북 등) - 가전 산업(TV/에어콘/청소기 등) - 기타(AR/VR/로봇/자율주행/드론 등) |

3. 나무가 매출

나무가 주요 제품 및 서비스의 연간 매출 실적은 다음과 같습니다. 단위는 백만원 입니다. 2019년에서 2020년 비약적인 성장을 했으나, 2021년에는 작년에 비해 매출이 소폭 감소했습니다.

| 제품군 | 2021년 | 2020년 | 2019년 |

| 카메라 모듈 | 501,812 (99.78%) |

511,219 (99.89%) |

312,743 (86.38%) |

| 기타 | 1,091 (0.22%) |

537 (0.11%) |

49,321 (13.62%) |

| 합 계 | 502,903 (100.00%) |

511,756 (100.00%) |

362,064 (100.00%) |

내수와 수출을 구분한 매출 실적은 다음과 같습니다. 수량의 단위는 천개이고, 금액의 단위는 백만원입니다. 다양한 IT기기에 납품하다보니 수출의 비중이 큰 것이 특징입니다.

| 제품군 | 판매구분 | 2021년 | 2020년 | 2019년 | |||

| 수량 | 금액 | 수량 | 금액 | 수량 | 금액 | ||

| 카메라 모듈 | 내수 | 292 | 2,026 | 427 | 3,837 | 3,857 | 1,006 |

| 수출 | 88,259 | 499,786 | 78,020 | 507,382 | 65,071 | 311,747 | |

| 소계 | 88,551 | 501,812 | 78,447 | 511,219 | 68,928 | 312,753 | |

| 기타 | 내수 | - | 961 | - | 802 | - | 17,833 |

| 수출 | - | 130 | - | (265) | - | 31,478 | |

| 소계 | - | 1,091 | - | 537 | - | 49,311 | |

| 총합계 | 88,551 | 502,903 | 78,447 | 511,756 | 68,928 | 362,064 | |

당사의 판매전략은 당사 제품의 B2B특성에 맞추어 대형 IT기기업체를 대상으로 영업하는 것으로서 기존 고객사의 경우 기술우위, 납기/품질/가격에 대한 고객만족을 통해 최고의 협력사로서의 위치를 지속적으로 확보하는 것이며, 신기술에 대한 선도적인 선행개발을 통해 고객사에 제안 영업을 진행하여 개발 단계에서부터 Spec-in하여 판매물량을 확보하는 것을 기본 영업전략으로 하고 있습니다.

4. 나무가 재무제표 분석

나무가의 재무제표를 살펴보겠습니다.

눈여겨 볼 부분은 매출액이 2020년에 비해서 2021년도가 소폭 감소하였으나 영업이익과 단기순이익 개선이 많이 되었다는 것입니다. 지난해 연결기준 영업이익이 229억6749만원으로 전년 대비 흑자전환했습니다. 같은 기간 매출액은 5029억289만원으로 1.7% 감소했지만 당기순이익은 159억8954만원으로 흑자전환했습니다.

플래그십 전·후면 카메라 모듈 공급에 따른 평균판매단가 인상과 물량 증가 효과가 실적 개선을 이끌었습니다. 카메라 모듈 경쟁업체들과 실적을 비교했을 때 현재 시가총액 1400억원은 현저한 실적 대비 저평가라는 분석이 있습니다.

하지만 전환사채도 발행했고 신주인수권을 발행하면서 주식과 돈을 바꿔서 운영자금을 마련한 내력이 있습니다. 현재 금리가 낮아서 괜찮지만 금리 인상시기가 다가오고 있기때문에 투자 전 잘 확인해야 할 것 같습니다.

나무가는 배당이 없는 상황으로 배당주로 투자하기엔 적합하지 않습니다.

5. 나무가 주가분석

나무가 주가를 분석해보겠습니다. 먼저 월봉을 살펴보겠습니다.

상장 이후로 급락한 다음 2019년부터 등락이 큰 박스권에 머물고 있습니다. 현재 매물대는 8500원선이 19.4%, 8900원선이 19.3%에 제일 크게 형성되어있습니다.

최근 주가를 보면 매수세가 크게 작용했는데 매물대를 벗어나면서 긴 장대양봉이 만들어졌습니다. 일봉을 봤을때는 이동평균선 5일선과 20일선이 골든크로스를 일으키며 매수세가 더 강력하게 일어나면 상승의 여지가 보입니다.

6. 나무가 전망

나무가는 깊이 인식 3가지 기술을 모두 보유하고 있는 글로벌 유일 업체로, 인텔, 삼성전자 및 국내 · 외 자율주행 업체 등에 납품한 이력이 있다습니다.

비행시간거리측정(ToF) 기술은 메타버스 구현을 위한 가상현실(VR)과 증강현실(AR) 기기에 필수적인 센싱 기술이여서 ToF 기술은 Indirect 방식과 Direct 방식으로 구분하고 나무가는 2가지 기술 모두 개발 중입니다.

삼성전자는 일부 플래그십 모델에 ToF를 적용했으나 곧바로 철회했는데, 킬러 콘텐츠 부족으로 높은 가격 대비 효용이 낮았기 때문으로 분석됩니다. 반면 애플은 전 모델에 ToF를 적용하고 있기때문에 삼성전자 또한 언제든 ToF 적용이 가능이 있습니다.

삼성전자 인공지능(AI) 로봇청소기용 3D 센싱 카메라(Stereo type)를 양산 중"이며 "내년 하반기엔 의료용 VR 기기 양산 계획도 있습니다.

7. 카메라모듈 시장 전망

카메라모듈 시장은 '스마트폰 1대당 탑재수량 상승', '성능 향상'을 동력으로 성장세를 이어갈 것으로 전망됩니다. 반면 전방 스마트폰 시장은 글로벌 출하량이 정체기에 접어듦에 따라 경쟁 강도가 높아지고 있습니다. 이로 인해 전방 스마트폰 제조회사들의 개발, 제조, 마케팅 전략이 고도화되고 있으며 당사를 비롯한 카메라모듈 제조회사들은 보다 신속하게 고객의 전략에 발맞출 수 있는 종합경쟁력을 요구받고 있습니다.

글로벌 스마트폰 시장이 성숙기에 진입함에 따라 스마트폰 제조사들은 제품의 차별화와 혁신에 집중하고 있습니다. 그 중에서도 카메라모듈은 스마트폰의 경쟁력에 큰 영향을 미치는 주요한 부품으로 평가되고 있습니다. 스마트폰 1대당 탑재수량이 지속적으로 증가하고있으며, 개별 카메라모듈의 성능은 고화소, 다기능화 되고있습니다.

국내 카메라 모듈 제조 상장사의 실적을 보면, 타 스마트폰 부품 상장사 대비 단기간에 빠른 성장에 성공하였습니다. 이는 글로벌 스마트폰 시장에서 점유율 1위, 2위인 삼성전자와 애플을 주요 고객으로 확보하였기 때문입니다.

최근 카메라모듈의 성장세에 대한 우려가 제기되고 있습니다. 스마트폰의 보급율이 높아지면서 스마트폰 시장 성장이 둔화되었고, 태블릿 등의 기기의 경우 고화소화가 지연되고 있기 때문입니다.

그러나, 스마트폰을 비롯한 많은IT 기기에 카메라가 장착되고 있으며, 고화소화 추세, 듀얼 카메라 채택 등의 영향으로 카메라 모듈 산업은 스마트폰 산업 성장을 상회하는 수준의 성장이 가능할 것으로 예상되고 있습니다.

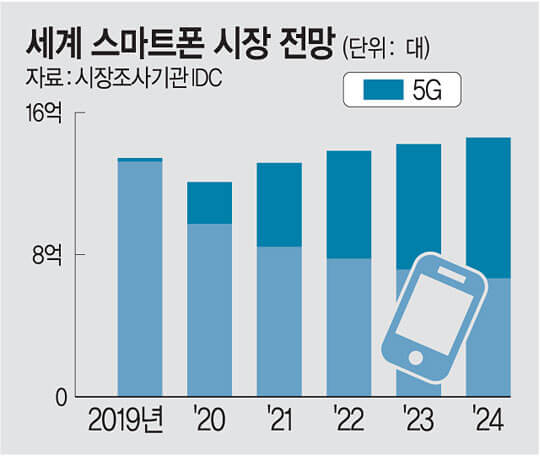

전 세계IT 산업과 대한민국 성장을 이끌어 오던 스마트폰 시장은 본격적으로 성숙기에 진입하였습니다. 시장조사 전문 기관인 Trend Force에 의하면 스마트폰 시장은 2020년 스마트폰의 생산량은 2019년 대비 11% 감소한 12억 5천만대로 예상하고 있습니다. 업체 별 생산량은 당사의 주요 고객사인 삼성전가 2억6,300만대로 1위, 애플이 1억 9,900만대로 2위, 화웨이가 1억 7,000만대로 3위를 차지했으며 그 뒤를 샤오미, OPPO, VIVO, Transsion(*Tecno, Infinix 브랜드 소유)이 이었습니다. 다만 5G 스마트폰 시장점유율은 애플(31%), 화웨이(30%), 삼성(11%), OPPO/VIVO(9%), 샤오미(8%) 순이었습니다.

또한 2022년도 스마트폰 생산량은 글로벌 수요 회복으로 인해 2021년 대비 9% 증가한 13억 6천만대가 생산될 것으로 전망하고 있습니다.

신종 바이러스 대유행 이후 경기 회복과 5G 보급에 따른 교체 수요 증가로 스마트폰 출하량은 성장곡선을 그릴 것으로 전망됩니다. Statista는 2022년 스마트폰 판매량을 14억 3000만대 수준으로 예측합니다.

삼성전기 배당금 지급일정

삼성전기의 배당금에 대해서 알아보는 시간을 가지겠습니다. 올해는 삼성전기의 호재가 많아서 배당 금액은 물론이고 배당일도 궁금해하시는 분들이 많을 것으로 생각됩니다. 이에 대한 정보

choice-choi.tistory.com

삼성중공업 주가전망 사업분석

삼성중공업이 어떤 사업을 진행하고 있는지 분석해보겠습니다. 그리고 주식에 대해서 알아본 다음 주가전망에 대해서도 알아보겠습니다. 삼성중공업의 주 사업부문은 조선해양과 토건부문이

choice-choi.tistory.com

'Brand 분석' 카테고리의 다른 글

| 까뮤이앤씨 주가전망 사업분석 (0) | 2022.04.01 |

|---|---|

| 일진하이솔루스 주가전망 사업분석 (0) | 2022.03.31 |

| 한일시멘트 주가전망 사업분석 (0) | 2022.03.28 |

| 토비스 주가전망 사업분석 (0) | 2022.03.27 |

| 삼성중공업 주가전망 사업분석 (0) | 2022.03.27 |

댓글